Työ- ja elinkeinoministeriön tilastojen mukaan henkilöstörahastoja oli viime vuoden lopulla 91. Tänä vuonna rahastoja on tullut muutama lisää. Rahaa niissä oli yhteensä noin 600 miljoonaa euroa, ja niiden piirissä on noin 110 000 palkansaajaa. Suomessa on kuitenkin vain yksi kuntatyönantaja, Eurajoki, jolla on henkilöstörahasto.

Henkilöstörahastoja valvotaan ja tilastoidaan työ- ja elinkeinoministeriössä. Valvonnasta vastaava TEMin yhteistoiminta-asiamies Harri Hietala pitää valitettavana ja hieman kummallisenakin, että henkilöstörahastoista ei kunnissa innostuta.

– Rekisterimme mukaan Eurajoki on ainoa kunta, joka on ottanut henkilöstörahastot käyttöön, Hietala sanoo.

On mahdollista, että henkilöstörahastoja löytyy muistakin kunnista, mutta tieto ei ole vielä saapunut ministeriön ylläpitämään rekisteriin. Rahastot ovat joka tapauksessa marginaalinen ilmiö kuntakentässä.

Henkilöstörahastot tulivat kunnille mahdollisiksi vuonna 2010, kun lakia muutettiin. Tuolloin Suomi eli taantumassa, ja kuntien talous oli tiukoilla.

Hietala veikkaa, että henkilöstörahasto ei ole ensimmäinen asia, joka tulee kunnanjohdolle tai henkilöstölle mieleen tilanteessa, jossa kunta painii taantuman kourissa. Myös kuntien tiukka raamibudjetointi on voinut vaikuttaa henkilöstörahastojen heikkoon suosioon kunnissa.

– Tai sitten kunnissa on hitautta syttyä uusille ajatuksille, Hietala toteaa.

Rahasto oiva keino sitouttaa

Rahasto oiva keino sitouttaa

Henkilöstörahaston yksi tavoite on henkilökunnan sitouttaminen työnantajaansa ja myös työpaikan houkuttelevuuden kasvattaminen. Se on oiva väline tilanteessa, jossa työnantajat joutuvat kilpailemaan parhaasta työvoimasta.

Taantumassa kunnat ja julkinen sektori ovat yleensä palkansaajien silmissä houkuttelevampia työpaikkoja kuin yksityinen puoli. Vaikka työpaikka ei kunnassakaan ole varma, se on yleensä taantumassa pysyvämpi ja varmempi kuin yksityispuolella. Taantumassa kuntatyönantajan ei tarvitse juuri pohtia työntekijöiden sitouttamista.

Tilastokeskuksen lukujen mukaan nousukausi alkoi Suomessa jo viime vuoden puolella, ja maan talous elpyy nyt vauhdilla. Edessä saattaa olla tilanne, jossa kunnat joutuvat jälleen kilpailemaan osaavasta työvoimasta yksityissektorin kanssa.

Eurajoella ristiriitaisia kokemuksia

Eurajoen kunnanjohtajan Vesa Lakaniemen mukaan henkilöstörahastosta on tullut positiivista palautetta. Hänen mielestään se sopii kunnille hyvin.

– Olen ollut kunnanjohtajana Eurajoella vasta puoli vuotta, enkä tänä aikana ole kuullut negatiivista rahastosta, Lakaniemi sanoo.

Eurajoen JHL:läisten työntekijöiden pääluottamusmies Juha Uusi-Uola ei kuitenkaan ole kovin innostunut. Hänen mukaansa rahastoa luodessa tulospalkkauksen ehtoja, eli “pisteytystä” kiristettiin niin paljon, että uudesta järjestelmästä ei koidu henkilöstölle iloa.

– Koskaan ei tullut niitä rahoja. Eli kahteen vuoteen tätä rahaa ei ole jaettu, Uusi-Uola kertoo.

Hänen mukaansa tulospalkkiot ovat jääneet maksamatta, koska kunta ei ole päässyt tulostavoitteisiinsa. Myös vuoden vaihteessa voimaan astunut Eurajoen kuntaliitos Luvian kanssa sekoittaa yhtälöä.

– Nyt kun tuli kuntaliitos Luvian kanssa vuoden vaihteessa, niin tätä (henkilöstörahastoa) ei sitten laitettu budjettiin. Eli tämä laitettiin tauolle, Uusi-Uola toteaa.

Henkilöstörahasto on Uusi-Uolan mielestä järjestelmänä hyvä, mutta mittareiden luomisessa pitää olla tarkkana. Eurajoelle se luotiin tilanteessa, jossa kunnan talous oli ylijäämäinen. Hyvä taloustilanne veti riman korkealle.

– Tämä systeemi luotiin, koska kunta oli ollut ylijäämäinen aika monta vuotta ja työnantaja halusi kannustaa työntekijöitä. Kun henkilöstörahasto luotiin, niin vanhoja tulospalkkauksen perusteita ja pisteytyksiä muutettiin. Pisteytyksistä tehtiin aika kovat, Uusi-Uola sanoo.

Henkilöstörahastoa pohtivassa kunnassa henkilöstön pitääkin Uusi-Uolan mielestä olla tarkkana, ettei vanha tulospalkkiojärjestelmä mene uudistuksessa huonompaan suuntaan.

Piru piilee yksityiskohdissa

Piru piilee yksityiskohdissa

Vaikka kunnissa henkilöstörahastot ovat harvassa, niitä löytyy kuntien ja valtion omistamista yhtiöistä. Yksi tällainen on VR-Yhtymä Oy.

JHL:ään kuuluvan Raideammattilaisten osasto 25:n puheenjohtaja ja asentaja Jyrki Fahlström toimii myös VR:n henkilöstörahaston puheenjohtajana. Hän näkisi henkilöstörahastoja mielellään myös kuntien puolella.

– Mielestäni tämä sopii kunnallisellekin puolelle kuin nenä päähän. Monet kunnat maksavat ylimääräisiä palkkioita henkilöstölle. Monessa kunnassa on esimerkiksi tulospalkkioita henkilöstölle, jos kunnan taloudellinen tulos on positiivinen. Kunnille tämä olisi hyödyllinen, koska ne eivät joutuisi maksamaan palkkojen sivukuluja, jos palkkiot ohjataan henkilöstörahastoon, Fahlström sanoo.

Henkilöstörahastoissa piilee omat ongelmakohtansa. Fahlström istuu Suomen henkilöstörahastojen yhdistyksen hallituksessa, joten hän on tutustunut myös muihin henkilöstörahastoihin kuin omaansa.

Ongelmat liittyvät tyypillisesti siihen, millä perusteilla tulospalkkiot maksetaan.

– Ikuisia ongelmia on siinä, ovatko tulospalkkioiden mittarit oikeita vai vääriä, Fahlström toteaa.

Joskus ongelmia voi syntyä siitäkin, jos henkilöstö velvoitetaan säästämään tulospalkkionsa henkilöstörahastoon. Fahlströmin mielestä rahastoon liittymisen pitäisi olla lähtökohtaisesti vapaaehtoista.

VR:n henkilöstörahaston puheenjohtaja Jyrki Fahlströmin mukaan hyöty tulee siitä, että palkkiot maksetaan ilman työn sivukuluja.

Myös tulospalkkiona henkilöstölle tulevan potin jakaminen voi aiheuttaa riitoja. Yksi tapa on jakaa potti tasaisesti siten, että jokainen saa saman summan riippumatta siitä, kuinka suuri hänen tunti- tai kuukausipalkkansa on.

– VR:llä tämä systeemi on hyvin solidaarinen. Eli tulospalkkio ei ole riippuvainen siitä, mikä rahaston jäsenen ansiotaso on. Tulee sama summa riippumatta siitä, onko palkkahaitarin ala- vai yläpäässä. Meillä uudistukset ovat menossa siihen suuntaan, että nämä olisivat ansiotasoon sidonnaisia. Näitä voi rakentaa ihan vapaasti miten tahansa, Fahlström sanoo.

Köyhän miehen optioita

TEMin Harri Hietala ihmettelee henkilöstörahastojen suhteellisen vähäistä suosiota etenkin, kun niihin liittyy huomattavia etuja. Henkilöstörahastojen suosio ei ole kasvanut yksityiselläkään sektorilla siihen tahtiin, kuin uuden lain myötä lainsäätäjät odottivat.

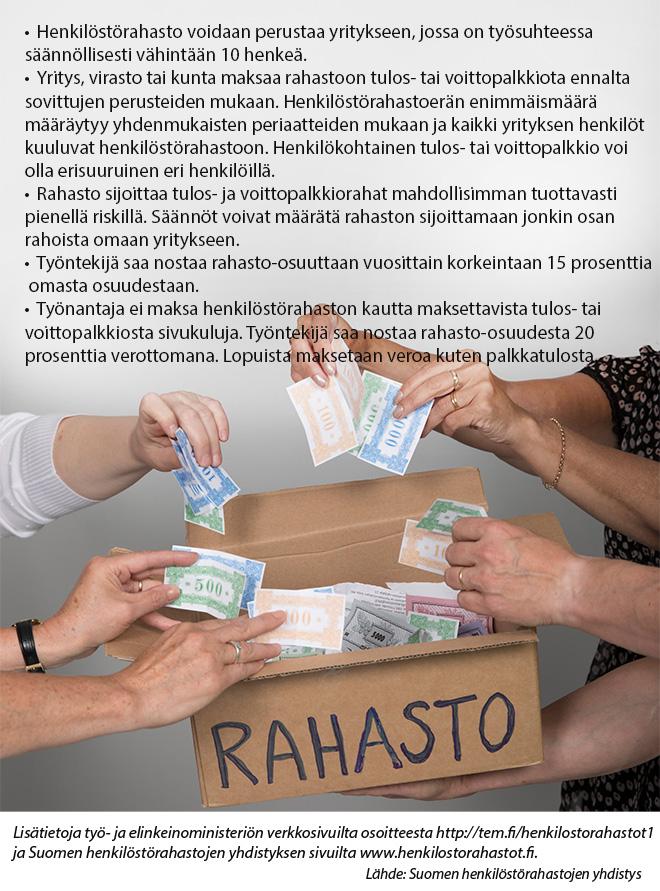

Työnantajan ei tarvitse maksaa rahastoon maksettavista tulospalkkioista työn sivukuluja kuten sosiaali- ja eläkemaksuja. Vastaavasti palkkion saava palkansaaja saa verohyötyä, eli rahastosäästöistä joutuu maksamaan lopulta pienemmän veron kuin palkan päälle maksettavasta tulospalkkiosta.

Viranomaiset ovat tarkkoja siinä, että palkkoja ei saa muuntaa kevyemmin verotetuksi rahasto-osuudeksi. Henkilöstörahastoja valvotaan työ- ja elinkeinoministeriössä.

Viranomaiset ovat tarkkoja siinä, että palkkoja ei saa muuntaa kevyemmin verotetuksi rahasto-osuudeksi. Henkilöstörahastoja valvotaan työ- ja elinkeinoministeriössä.

Henkilöstörahastot voi myös mieltää ”köyhän miehen optioiksi”.

– Näissä on etuina verot ja sivukulut. Eli käytännössä työnantaja voi maksaa palkkioita ilman työnantajan sivukuluja. Toinen kohta, mikä tässä tulee etuna on, että myös työntekijän maksamat työn sivukulut voi jättää pois. Käytännössä tässä tulee kättelyssä 30 prosenttia enemmän käteen, Fahlström sanoo.

– Jos tätä miettii duunaritasolta, niin tässähän duunari pääsee tekemään vähän samaa kuin johtajat optioissaan. Tämä on jollain tasolla samantyyppinen, hän jatkaa.

Tiedetäänkö tarpeeksi?

Henkilöstörahastot ovat takoneet viime vuosina kohtuullista tuottoa pitkästä taantumasta huolimatta. Yhteistoiminta-asiamies Harri Hietalan mukaan tämä näkyy TEMin tilastoista.

– Näitä rahastoja hoitavat kuitenkin ammattimaiset varainhoitajat, Hietala sanoo.

Henkilöstörahastot ovat varainhoitajille haluttuja asiakkaita. Tämän huomaa, kun netissä Google-hakukoneeseen kirjoittaa ”henkilöstörahasto”. Hakutuloksiin nousee iso joukko maksettuja mainoksia. Salkunhoitajat käyvät rahastoista kovaa kilpailua.

Vaikka mainontaa aiheesta tuntuu piisaavan, Hietalan mielestä henkilöstörahastoista tiedetään edelleen liian vähän. Hän uskoo, että tiedon puute on suurimpia syitä rahastojen suhteellisen vähäiselle suosiolle.

Jyrki Fahlström jakaa näkemyksen.

– Tästä mahdollisuudesta puhutaan liian vähän, Fahlström toteaa.

Voiko rahastolla rikastua?

Fahlströmin mielestä henkilöstörahastoon voi säästää sievoisen summan hyvällä tuottoprosentilla. Kuten missä tahansa muussakin rahastosäästämisessä, oleellista on pitkäjänteisyys.

– Tämä ei ole mitään kvartaalitouhua, hän toteaa.

– Tämä ei ole mitään kvartaalitouhua, hän toteaa.

Henkilöstörahastoihin pätee perinteinen korkoa korolle yhtälö. Mikäli rahastosta ei nosta joka vuosi rahaa ulos, vaan antaa pesämunan kasvaa, vuosien saatossa summa voi kasvaa isoksi. Luonnollisesti lopputulos riippuu paljon myös siitä, millaista tulosta oma työnantaja tekee, millainen tulospalkkaussopimus työpaikalla on ja kuinka hyvin salkunhoitaja onnistuu sijoitustoiminnassaan.

– Vuosittain pääomasta voi nostaa 15 prosenttia. Meillä rahasto on ollut 10 vuotta, ja koko aikana en ole nostanut ulos mitään. Jos ei nosta rahoja vuosittain ulos, niin siellä alkaa olla jo aika iso potti, Fahlström sanoo.

Eri rahoituslaitosten sivuilta löytyy laskureita, joilla voi kokeilla, miten säästöt henkilöstörahastossa pitkällä tähtäyksellä voivat kehittyä. Säästön voi nostaa kokonaan ulos vain, jos työsuhde päättyy tai siirtyy eläkkeelle. Mikäli henkilöstörahaston jäsen kuolee, rahat siirtyvät kuolinpesälle ja perillisille.

Miten rahasto muodostetaan?

Apua ja neuvoa henkilöstörahaston perustamiseksi saa useista rahoituslaitoksista, jotka tarjoavat varainhoitopalveluja. Ensimmäinen vaihe on kuitenkin henkilöstörahastokelpoisen tulospalkkiojärjestelmän luominen työpaikalle.

Henkilöstörahastoa suunniteltaessa työnantajan ja henkilöstön on käsiteltävä henkilöstörahaston perustamista sekä tulospalkkioiden määräytymisperusteita yhteistoimintalain mukaisesti. Samaa menettelyä on noudatettava myös henkilöstörahastoerän määräytymisperusteita muutettaessa.

Työnantaja päättää henkilöstörahastokelpoisesta tulospalkkiojärjestelmästä, ja henkilöstö vastaavasti henkilöstörahaston perustamisesta ja sen säännöistä sekä hallinnosta.

Henkilöstörahaston säännöissä määritellään muun muassa henkilöstörahastoerän lisäosan maksamisen salliminen rahastoon. Säännöissä määritellään myös, milloin jäsenyys rahastoon alkaa ja miten valtuutettuja käytetään.